Hiện nay, mẫu kê khai tài sản, thu nhập mới nhất là mẫu nào? Cách điền ra sao? Hãy cùng tìm hiểu qua bài viết sau.

(1) Mẫu kê khai tài sản, thu nhập mới nhất hiện nay

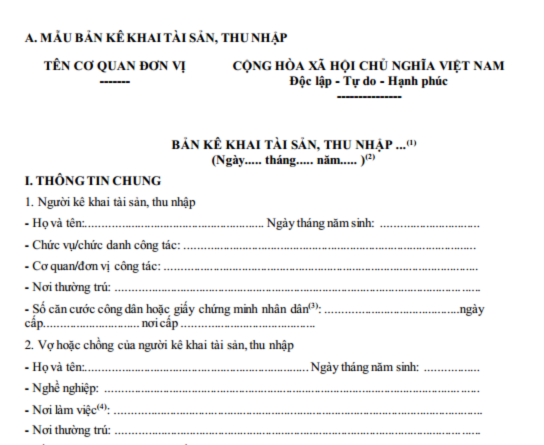

Hiện nay, việc kê khai tài sản, thu nhập sẽ được thực hiện theo mẫu được quy định tại Phụ lục I ban hành kèm theo Nghị định 30/2020/NĐ-CP.

https://cdn.thuvienphapluat.vn/uploads/danluatfile/2024/06/12/ban-ke-khai-tai-san-thu-nhap.doc Mẫu kê khai tài sản, thu nhập mới nhất hiện nay

(2) Hướng dẫn cách điền bản kê khai tài sản, thu nhập

Công dân khi thực hiện kê khai tài sản, thu nhập có thể tham khảo theo hướng dẫn như sau:

I. THÔNG TIN CHUNG

- Họ và tên: Ghi rõ ràng, đầy đủ bằng chữ in hoa.

- Năm sinh: Ghi năm sinh theo hồ sơ được quản lý tại cơ quan.

- Chức vụ/chức danh công tác: Ghi chức vụ/chức danh tại thời điểm kê khai tài sản, thu nhập của Người có nghĩa vụ kê khai tài sản, thu nhập.

Trường hợp giữ nhiều chức vụ/chức danh thì phải ghi đầy đủ tất cả các chức vụ/chức danh theo đối tượng diện phải kê khai tài sản, thu nhập.

Đối với chức vụ/chức danh công tác của vợ/chồng thì ghi chức vụ, chức danh, nơi làm việc (nếu có) hoặc kinh doanh, lao động tự do.

- Cơ quan/đơn vị công tác: Ghi tên cơ quan, đơn vị, nơi đang làm việc thường xuyên.

Ví dụ: Ông A là Chủ tịch UBND tỉnh X và đồng thời Đại biểu Quốc hội thì ghi là UBND tỉnh X.

II. THÔNG TIN MÔ TẢ VỀ TÀI SẢN

Tại mục này, những tài sản phải kê khai là tài sản hiện có thuộc quyền sở hữu, quyền sử dụng của người kê khai, của vợ hoặc chồng và con đẻ, con nuôi (nếu có) chưa thành niên theo quy định.

(6) Quyền sử dụng thực tế đối với đất: là trên thực tế người kê khai có quyền sử dụng đối với thửa đất bao gồm cả đất đã được cấp hoặc chưa được cấp Giấy chứng nhận quyền sử dụng đất.

(7) Đất ở: Là đất được sử dụng vào mục đích để ở theo quy định của pháp luật về đất đai. Trường hợp thửa đất được sử dụng cho nhiều mục đích khác nhau mà trong đó có đất ở thì kê khai vào mục đất ở.

(8) Địa chỉ: Ghi cụ thể số nhà (nếu có), ngõ, ngách, khu phố, thôn, xóm, bản; xã, phường, thị trấn; quận, huyện, thị xã, thành phố thuộc tỉnh; tỉnh, thành phố trực thuộc trung ương.

(9) Diện tích: Ghi diện tích đất (m2) theo Giấy chứng nhận quyền sử dụng đất hoặc diện tích đo thực tế (nếu chưa có Giấy).

(10) Giá trị: Là giá gốc của tài sản tính bằng tiền Việt Nam, cụ thể:

- Trường hợp tài sản có được do mua, chuyển nhượng thì ghi số tiền thực tế phải trả khi mua hoặc nhận chuyển nhượng cộng với các khoản thuế, phí khác (nếu có).

- Trường hợp tài sản có được do tự xây dựng, chế tạo, tôn tạo thì ghi tổng chi phí đã chi trả để hoàn thành tại thời điểm hình thành tài sản.

- Trường hợp tài sản được cho, tặng, thừa kế thì ghi theo giá thị trường tại thời điểm được cho, tặng, thừa kế cộng với các khoản thuế, phí khác (nếu có) và ghi “giá trị ước tính”.

- Trường hợp không thể ước tính giá trị tài sản vì các lý do như tài sản sử dụng đã quá lâu hoặc không có giao dịch đối với tài sản tương tự thì ghi “không xác định được giá trị” và ghi rõ lý do.

(11) Giấy chứng nhận quyền sử dụng: Nếu thửa đất đã được cấp thì ghi số Giấy chứng nhận quyền sử dụng đất và tên người được cấp hoặc tên người đại diện (nếu là đất chung của nhiều người).

Trường hợp thửa đất chưa được cấp thì ghi “chưa được cấp giấy chứng nhận quyền sử dụng đất”.

(12) Thông tin khác (nếu có): Ghi cụ thể về tình trạng thực tế quản lý, sử dụng (ví dụ như người kê khai đứng tên đăng ký quyền sử dụng, quyền sở hữu nhưng thực tế là của người khác). Tình trạng chuyển nhượng, sang tên và hiện trạng sử dụng như cho thuê, cho mượn,...

(13) Các loại đất khác: Kê khai các loại đất có mục đích sử dụng không phải là đất ở theo quy định.

(14) Loại nhà: Ghi “căn hộ” nếu là căn hộ trong nhà tập thể, chung cư; ghi “nhà ở riêng lẻ” nếu là nhà được xây dựng trên thửa đất riêng biệt.

(15) Ghi tổng diện tích (m2) sàn xây dựng của tất cả các tầng của nhà ở riêng lẻ, biệt thự bao gồm cả các tầng hầm, tầng nửa hầm, tầng kỹ thuật, tầng áp mái và tầng mái tum. Nếu là căn hộ thì diện tích được ghi theo giấy chứng nhận quyền sở hữu hoặc hợp đồng mua, hợp đồng thuê của nhà nước.

(16) Công trình xây dựng khác: Là công trình xây dựng không phải nhà ở.

(17) Tài sản khác gắn liền với đất: Kê khai những tài sản mà có tổng giá trị mỗi loại ước tính từ 50 triệu trở lên.

(18) Cây lâu năm: Là cây trồng 01 lần, sinh trưởng và cho thu hoạch trong nhiều năm bao gồm: Cây công nghiệp lâu năm, cây ăn quả lâu năm, cây lâu năm lấy gỗ, cây tạo cảnh, bóng mát.

Lưu ý: Cây mà thuộc rừng sản xuất thì không ghi vào mục này.

(19) Rừng sản xuất: Là rừng trồng.

(20) Ghi các loại vàng, kim cương, bạch kim và các kim loại quý, đá quý khác có tổng giá trị từ 50 triệu đồng trở lên.

(21) Tiền (tiền Việt Nam, ngoại tệ) gồm tiền mặt, tiền cho vay, tiền trả trước, tiền gửi cá nhân, tổ chức trong nước, tổ chức nước ngoài tại Việt Nam mà tổng giá trị quy đổi từ 50 triệu đồng trở lên.

Trường hợp là ngoại tệ thì ghi số lượng và số tiền quy đổi ra tiền Việt Nam.

(22) Vốn góp: Ghi từng hình thức góp vốn đầu tư kinh doanh, cả trực tiếp và gián tiếp.

(23) Các loại giấy tờ có giá khác: Như chứng chỉ quỹ, kỳ phiếu, séc,...

(24) Ô tô, mô tô, xe gắn máy, xe máy (máy ủi, máy xúc, các loại xe máy khác), tầu thủy, tàu bay, thuyền và những động sản khác mà theo quy định phải đăng ký sử dụng và được cấp giấy đăng ký có giá trị mỗi loại từ 50 triệu đồng trở lên.

(25) Các loại tài sản khác như cây cảnh, bàn ghế, tranh ảnh và các loại tài sản khác mà giá trị quy đổi mỗi loại từ 50 triệu đồng trở lên.

(26) Kê khai tài sản ở nước ngoài phải kê khai tất cả loại tài sản nằm ngoài lãnh thổ Việt Nam, tương tự mục 1 đến mục 7 của Phần II và nêu rõ tài sản đang ở nước nào.

(27) Kê khai các tài khoản mở tại ngân hàng ở nước ngoài; các tài khoản khác mở ở nước ngoài không phải là tài khoản ngân hàng nhưng có thể thực hiện các giao dịch bằng tiền, tài sản (như tài khoản mở ở các công ty chứng khoán nước ngoài, sàn giao dịch vàng nước ngoài, ví điện tử ở nước ngoài...).

(28) Tổng thu nhập giữa hai lần kê khai: Kê khai riêng tổng thu nhập của người kê khai, vợ hoặc chồng, con chưa thành niên.

- Trường hợp có những khoản thu nhập chung mà không thể tách riêng thì ghi tổng thu nhập chung vào phần các khoản thu nhập chung.

- Trường hợp có thu nhập bằng ngoại tệ, tài sản khác thì quy đổi thành tiền Việt Nam trong đó bao gồm các khoản lương, phụ cấp, trợ cấp, thưởng, thù lao, cho, tặng, biếu, thừa kế, tiền thu do bán tài sản, thu nhập hưởng lợi từ các khoản đầu tư, phát minh, sáng chế, các khoản thu nhập khác.

- Trường hợp kê khai lần đầu thì không phải kê khai tổng thu nhập giữa 02 lần kê khai. Còn nếu là lần kê khai thứ hai trở đi thì được xác định từ ngày kê khai liền kề trước đó đến ngày trước ngày kê khai.

III. BIẾN ĐỘNG TÀI SẢN, THU NHẬP; GIẢI TRÌNH NGUỒN GỐC TÀI SẢN, THU NHẬP TĂNG THÊM

Tại mục này, thực hiện kê khai tài sản tăng/giảm tại thời điểm kê khai so với tài sản đã kê khai trước đó và giải trình nguồn gốc trong kỳ áp dụng với lần kê khai thứ 02 trở đi. Nếu không có tăng/giảm thì ghi rõ là “Không có biến động” ngay sau tên của Mục III.

(30) Nếu tài sản tăng thì ghi dấu cộng (+) và số lượng tài sản tăng vào cột “số lượng tài sản”, ghi giá trị tài sản tăng vào cột “giá trị tài sản, thu nhập” và giải thích nguyên nhân tăng vào cột “nội dung giải trình nguồn gốc của tài sản tăng thêm và tổng thu nhập”.

(31) Nếu tài sản giảm thì ghi dấu trừ (-) vào cột “số lượng tài sản”, ghi giá trị tài sản giảm vào cột “giá trị tài sản, thu nhập” và giải thích nguyên nhân giảm tài sản vào cột “Nội dung giải trình nguồn gốc của tài sản tăng thêm và tổng thu nhập”.

(32) Ghi tổng thu nhập giữa 02 lần kê khai vào cột “giá trị tài sản, thu nhập” và ghi rõ từng khoản thu nhập có được trong kỳ kê khai.