Thông tư 33/2021/TT-BTC quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí trong hoạt động kiểm dịch thực vật xuất khẩu, nhập khẩu, quá cảnh thuộc lĩnh vực nông nghiệp.

1. Người nộp phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp

Theo quy định tại Điều 2 Thông tư 33/2021/TT-BTC, đối tượng phải nộp phí kiểm dịch thực vật bao gồm các tổ chức, cá nhân nộp hồ sơ đề nghị cơ quan nhà nước có thẩm quyền thực hiện thẩm định cấp giấy phép, giấy chứng nhận kiểm dịch thực vật xuất khẩu, nhập khẩu, quá cảnh.

2. Tổ chức thu phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp

Theo quy định tại Điều 3 Thông tư 33/2021/TT-BTC, tổ chức thu phí kiểm dịch thực vật bao gồm Cục Bảo vệ thực vật trực thuộc Bộ Nông nghiệp và Phát triển nông thôn, Chi cục Kiểm dịch thực vật trực thuộc Cục Bảo vệ thực vật và cơ quan chuyên ngành bảo vệ và kiểm dịch thực vật ở địa phương theo quy định pháp luật về bảo vệ và kiểm dịch thực vật.

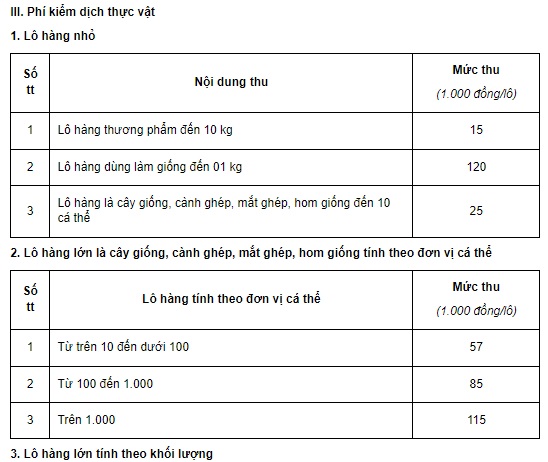

3. Mức thu phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp

Mức thu phí trong hoạt động kiểm dịch và bảo vệ thực vật thuộc lĩnh vực nông nghiệp được quy định tại Biểu phí ban hành kèm theo Thông tư 33/2021/TT-BTC, cụ thể như sau:

TẢI VỀ Biểu phí

Ghi chú: Trong biểu trên, các mức thu được hiểu như sau:

(1) Mức thu quy định tại Biểu phí nêu trên không bao gồm: Chi phí đi lại, ăn, ở, công tác phí cho cán bộ trực tiếp thực hiện lấy mẫu, kiểm tra vật thể thuộc diện kiểm dịch thực vật.

(2) Lô hàng có khối lượng trên 500 (tấn, m3) được phân lô theo hầm tầu, kho để kiểm dịch và tính phí kiểm dịch, hoặc cộng thêm phí kiểm dịch phần còn lại với phí kiểm dịch của lô 500 (tấn, m3).

(3) Trọng lượng thực tế (tấn, m3) nằm trong khoảng giữa 2 lô hàng thì thực hiện làm tròn số học (từ 0,5 trở lên tính vào lô liền kề trên, dưới 0,5 tính vào lô liền kề dưới).

(4) Lô hàng có khối lượng nhỏ đến 01 kg (hạt giống), đến 10 cá thể (cành ghép, mắt ghép, hom giống, củ giống) bao gồm nhiều chủng loại giống khác nhau được tính phí kiểm dịch thực vật tương đương với phí kiểm dịch thực vật của 1 lô hàng.

(5) Phí kiểm dịch thực vật trên đây chỉ áp dụng đối với kiểm dịch thực vật xuất khẩu, nhập khẩu, quá cảnh.

4. Các trường hợp được miễn phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp

Theo quy định tại Điều 5 Thông tư 33/2021/TT-BTC, các trường hợp được miễn phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp bao gồm:

- Kiểm dịch lô hàng giống dùng cho nghiên cứu khoa học kỹ thuật trong trường hợp khối lượng: Nhỏ hơn hoặc bằng 01 kg (hạt giống), nhỏ hơn hoặc bằng 10 cá thể (cành ghép, mắt ghép, hom giống, củ giống) đối với 01 chủng loại giống cho 01 lần nhập khẩu, xuất khẩu.

- Kiểm dịch sản phẩm thực vật xách tay nhập khẩu để sử dụng trong thời gian đi đường.

- Kiểm dịch thực vật theo nghi thức ngoại giao khi xuất cảnh, nhập cảnh.

- Kiểm dịch thực vật phục vụ các sự kiện của quốc gia.

- Kiểm dịch thực vật làm quà tặng của Nguyên thủ quốc gia.

- Kiểm dịch thực vật xuất khẩu vào các thị trường mới mở.

5. Quản lý và sử dụng phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp

Theo quy định tại Điều 6 Thông tư 33/2021/TT-BTC, việc quản lý và sử dụng phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp được quy định như sau:

- Tổ chức thu phí nộp toàn bộ số tiền phí thu được vào ngân sách nhà nước, trừ trường hợp được miễn phí kiểm dịch thực vật thuộc lĩnh vực nông nghiệp. Nguồn chi phí trang trải cho việc thực hiện công việc và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước.

- Trường hợp tổ chức thu phí là cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 1 Điều 4 Nghị định 120/2016/NĐ-CP được trích lại 70% số tiền phí thu được để trang trải chi phí cho các nội dung chi theo quy định tại Điều 5 Nghị định 120/2016/NĐ-CP; nộp 30% số tiền phí thu được vào ngân sách nhà nước theo chương, tiểu mục của Mục lục ngân sách nhà nước hiện hành.

- Định kỳ theo quy định của Cục Bảo vệ thực vật, các Chi cục Kiểm dịch thực vật trực thuộc Cục Bảo vệ thực vật căn cứ vào dự toán được cấp có thẩm quyền phê duyệt hàng năm (chia theo từng tháng, quý), nếu số tiền được trích để lại theo tỷ lệ quy định lớn hơn số được chi theo dự toán được duyệt thì phải nộp số chênh lệch vào tài khoản tiền gửi mở tại Kho bạc nhà nước của Cục Bảo vệ thực vật để Cục Bảo vệ thực vật thực hiện điều hoà cho các đơn vị trực thuộc không đủ nguồn chi bảo đảm hoạt động theo quy định tại Quyết định 17/2020/QĐ-TTg và Quyết định 11/2021/QĐ-TTg.

Tóm lại, mức thu phí trong hoạt động kiểm dịch và bảo vệ thực vật thuộc lĩnh vực nông nghiệp được quy định tại Biểu phí ban hành kèm theo Thông tư 33/2021/TT-BTC.

TẢI VỀ Biểu phí